Artículos

Reestructuración industrial en Argentina desde una perspectiva global: internacionalización productiva, liberalización y competencia coercitiva (1980-1998)

Federico Daniel Naspleda

Federico Daniel Naspleda

Resumen: El objetivo del presente trabajo es explicar la reestructuración industrial argentina acontecida entre los años 1980-1998, según dos cambios globales: por una parte, bajo el proceso de internacionalización productiva (1970-2000), y por otra parte bajo el contexto neoliberal y de competencia coercitiva en Argentina (1991-2001). Para esto por un lado se realiza una comprensión de los conceptos de internacionalización productiva, neoliberalismo y competencia coercitiva ajustados al caso de estudio. Por otra parte, se propone un examen descriptivo de la competitividad industrial en el mundo, y de las transformaciones dadas en la industria argentina a nivel general, intersectorial y microeconómico. De esta manera se evidencia cómo frente al crecimiento industrial localizado en países de Asia, y la continuidad en importancia de los países centrales, se crean rezagos competitivos en Argentina dando como resultado una reestructuración productiva. Se concluye cómo este proceso alcanza su afianzamiento en la fase de crecimiento neoliberal (1993-1998) por la internacionalización, concentración, y especialización de la producción como parte de un fenómeno global.

Palabras clave: Industria, Internacionalización, Competencia, Neoliberalismo, Argentina.

Industrial restructuring in Argentina from a global perspective: productive internationalization, liberalization and coercive competition (1980-1998)

Abstract: The objective of this paper is to explain the Argentine industrial restructuring that took place in 1980-1998 according to two global changes: on the one hand, under the process of productive internationalization (1970-2000), and on the other hand under the neoliberal context and of coercive competition in Argentina (1991-2001). For this, on the one hand, an understanding of the concepts of productive internationalization and coercive competition adjusted to the case study is carried out. On the other hand, a descriptive examination of industrial competitiveness in the world is carried out, and of the transformations that have occurred in Argentine industry at a general, intersectoral and microeconomic level. In this way, it is evident that in the face of industrial growth located in Asian countries, competitive lags are created in Argentina, resulting in a productive restructuring. It is concluded how this process reaches its consolidation in the neoliberal growth phase (1993-2001) through the internationalization, concentration, and specialization of production as part of a global phenomenon.

Keywords: Industry, Internationalization, Competition, Neoliberalism, Argentina.

Introducción

Desde la década del setenta las actividades manufactureras en el mundo se han transformado cualitativamente, producto de un mercado global cada vez más competitivo e internacionalizado. Las empresas multinacionales (a partir de ahora EMNs) de los países centrales por la caída de sus ingresos se vieron obligadas a producir en otras regiones (Brenner, 2006), y de esta manera alteraron las formas de industrialización previas en un nuevo proceso denominado internacionalización productiva –o IP–. Dicha extensión fue selectiva; por una parte, adquirió una dinámica destacada por las actividades en varios países asiáticos, y, por otra, mostró una continuidad en importancia respecto de las economías desarrolladas (Dunning & Narula, 2005; Gereffi, 2001; Gordon, 1988). Estos procesos implicaron una pérdida de competitividad de varios rubros fabriles latinoamericanos (Gereffi, 1990; Kay, 2002; Mortimore y Peres Núñez, 2001). A su vez, dicha expansión produjo modificaciones en las formas de desarrollo de las economías, lo que generó una mayor internacionalización, concentración y especialización productiva –a partir de ahora ICEP–.

Considerando dichas transformaciones, en este trabajo se analiza cómo durante la fase 1980-1998 se consolida en Argentina una reestructuración productiva (a partir de ahora RP) con base en la IP, que muestra novedades respecto al periodo previo, conocido como industrialización por sustitución de importaciones (ISI). Veremos cómo durante la etapa neoliberal (1991-2001) se expande y consolida este proceso por la novedosa fase de crecimiento fabril (1993-1998), en un inédito contexto de apertura económica y competencia coercitiva, que permitió la ICEP como principal vía de desarrollo.

El examen de estos fenómenos permite aportar novedades en el tema. Esto se debe a que la mayoría de los estudios centran sus análisis en las transformaciones de la industria por los cambios políticos y económicos acontecidos al interior del país de estudio, sin realizar una explicación de cómo las transformaciones en la producción a nivel mundial afectaron la situación local. A continuación se presentan las principales ideas presentes en los trabajos del tema según 4 grupos diferenciados.

A) Por un lado, varias investigaciones explican la RP por los designios del golpe militar de 1976, y no por factores económicos, porque los investigadores encontraron viable el desarrollo de la ISI en esa época (Amico et al., 2012; Azpiazu y Schorr, 2010; Basualdo, 2010; Kulfas et al., 2014; Kulfas, 2017; Manzanelli et al., 2014; Schvarzer, 1996). Según estos autores, la interrupción de la ISI responde a un fenómeno local caracterizado por la introducción del neoliberalismo como un proceso centrado en la valorización financiera, la apertura económica, la desindustrialización, y la reprimarización e internacionalización fabril durante 1976-2001. Para algunos de estos investigadores estos procesos se ven motorizados por la oligarquía diversificada o las fracciones oligárquicas empresariales, las mismas impusieron un patrón de acumulación basado en la valorización financiera para generar, mediante diferentes mecanismos, una renta financiera (Azpiazu & Schorr, 2010; Basualdo, 2006; Kulfas, 2016).

B) Por otra parte, un grupo de investigadores consideran a la RP como resultado de los problemas de la ISI desde mediados de la década del setenta, establecidos por sus límites en materia competitiva, tecnológica y exportadora (Bisang et al., 1996; Chudnovsky & López, 2007; Katz y Stumpo, 2001; Kosacoff, 1993; Stumpo y Rivas, 2013; Herrera y Tavosnanska, 2011; Porta y Bugna, 2011; Yoguel, 2000). Otros autores son más radicales en la crítica de la ISI, y argumentan sobre la imposibilidad de la misma, dadas las constantes interrupciones al crecimiento que provocó y su “inconsistente” política redistributiva (Gerchunoff y Llach, 1998). Todo el grupo de investigadores agrupados en “B” hacen hincapié en el golpe de 1976 como el momento de transformación de la economía local sin considerarlo una fase neoliberal –con excepción de Chudnovsky y López (2007)–. Dicho cambio expresa, según ellos, una fuerte tendencia de liberalización de la economía local, pero su fracaso condujo durante la década del ochenta a marchas y contramarchas respecto a la ISI. Finalmente, estos escritores no piensan los años noventa como la instalación del neoliberalismo en Argentina –con excepción de Chudnovsky y López (2007)–, sino que caracterizan el periodo como uno de reformas estructurales basadas en la liberalización del mercado, las cuales emergen como respuesta a la crisis económica del periodo previo.

C) Otros autores del tema comprenden la RP en los años setenta como uno de los primeros intentos de ofensiva neoliberal coordinada contra la clase trabajadora a través del Estado, con el objetivo de integrar el espacio nacional de valor con el mercado mundial. El cual se afianza en los años noventa por la lucha interburguesa y la situación de la clase trabajadora post hiperinflación (Bonnet, 2007; Piva, 2012).

D) Por último, varios investigadores para comparar la evolución industrial en la etapa posneoliberal o de posconvertibilidad analizan la etapa previa neoliberal 1991-2001 y no el periodo 1976-2001 (Levy-Yeyati & Castro, 2012; Santarcángelo, 2013; Porta y Bugna, 2011).

Como veremos a lo largo del artículo, estos estudios son imprescindibles, y dan cuenta de explicaciones fundamentales para el entendimiento del fenómeno. Lo que se incorpora de manera novedosa en el presente trabajo es un análisis del comportamiento de la totalidad de la industria a nivel mundial, de sus principales tendencias, y de cómo a partir de las mismas encontramos nuevas conceptualizaciones y periodizaciones que nos permiten entender el fenómeno de la RP y del neoliberalismo desde un nuevo punto de vista. Cabe destacar que los análisis de Grigera (2011), Barrera y López (2010), y Katz y Stumpo (2001) presentan un estudio internacional de la evolución económica industrial argentina. El primero relaciona la evolución de la desindustrialización con el crecimiento del sector servicios, y el segundo y tercero la comparan con el caso de EE.UU. A su vez, en los últimos años han surgido nuevos datos de acceso abierto, los cuales permiten agregar importantes descripciones y novedades.

Las principales hipótesis del presente artículo se basan en la existencia de causas externas basadas en la IP que, por un lado, estimularon un abandono gradual de la ISI identificadas en la pérdida de competitividad de parte importante de la industria local. Y, por otro lado, promovieron una transformación de la estructura industrial argentina con un perfil más ligado al mercado internacional. Este proceso no fue lineal, porque entre 1976-1991 existieron tendencias contradictorias hacia la profundización de, por un lado, una liberalización del mercado, y, por otro, de una economía semicerrada, en un marco de crisis y estancamiento económico irresoluble, que dejaban inconclusa la RP. En los noventa se consolida la RP a partir de las reformas neoliberales y la nueva exposición del mercado local respecto al mercado internacional, histórica por su alcance transformador.

El artículo se organiza de la siguiente manera. En el apartado 1.1. se analiza el fenómeno de la IP y los procesos de localización y desarrollo desigual industrial a nivel mundial, y su impacto en Argentina. En el apartado 1.2. se explica la evolución de la industria argentina bajo una mirada local y regional que abarca el periodo de crisis de la ISI desde mitad de los años setenta, y el proceso de RP entre los años 1980-1998. Se analiza el concepto de competencia coercitiva para explicar el tipo de crecimiento industrial de la RP por el desplazamiento de elementos de la ISI. Por último, en el apartado 1.3. se examina a nivel intersectorial el tipo de industria que emerge del proceso de crecimiento productivo y de competencia coercitiva, y se analiza la ICEP según los cambios en la cúpula industrial y en el tipo de inversión que predomina.

1. La internacionalización productiva y sus efectos en Argentina: nuevas tendencias del desarrollo desigual industrial en el mundo (1970-2000)

Desde los años setenta hasta la actualidad se han identificado cambios decisivos en las tendencias económicas mundiales que inician una nueva etapa conocida como IP. En primer lugar, este fenómeno en sus inicios se caracteriza por la sostenida crisis productiva de los países centrales, manifiesta en la desaceleración de la tasa de ganancia en la producción (Brenner, 2006). La misma provocó una mayor expansión mundial de EMNs hacia países dependientes para obtener mayores ganancias (Gordon, 1988). De dicha crisis emergió una reestructuración industrial selectiva a nivel mundial por el gran desarrollo fabril de países asiáticos de “reciente industrialización” (Gereffi, 2001; Gordon, 1988; Robinson, 2008). Estos países en desarrollo tienen la particularidad de haber alcanzado una temprana industrialización hacia la exportación (Gereffi, 1990), sobre la base de la mayor estabilidad en las condiciones económicas, comerciales y de explotación del trabajo que presentan por arreglos institucionales y estatales (Johnson, 1982, Gordon, 1988; Amsden, 1989; Arrighi et al., 2003; Chang, 2009; Ngai & Smith, 2007). En América Latina el escenario fue distinto, al limitarse la industrialización hacia el mercado interno por la falta de las condiciones anteriormente mencionadas (Gereffi, 1990; Kay, 2002; Mortimore y Peres Núñez, 2001).

Es por esto que el grueso de las inversiones tuvo un carácter no global sino localizado (Gordon, 1988). El autor señala que las inversiones en industria, a diferencia de las financieras, responden a procesos de largo plazo (por la necesidad que tienen de ser amortizadas, y los requerimientos de infraestructura y sistemas de distribución). Es por esto que la territorialización del capital productivo tiene efectos de larga duración y de relativa irreversibilidad (Harvey, 1990; Piva, 2020).

En segundo lugar, desde los inicios de la IP se produjo un cambio cualitativo según una tendencia hacia la mayor integración productiva comercial y financiera a lo largo del mundo. Esta integración refiere a la internacionalización de los procesos productivos y comerciales, y se relaciona con la mayor movilidad del capital respecto a etapas anteriores –(Dunning & Narula, 2005; Froebel et al., 1980; Robinson, 2008). Este proceso se fortaleció con la fragmentación de los procesos de trabajo de un producto en varias empresas ubicadas en distintos países; se formaron cadenas productivas de valor, en las cuales los países tratan de posicionarse de la mejor manera para capturar y retener una mayor parte del valor creado en el proceso (Gereffi, 2015). Estas transformaciones se aceleraron por adelantos tecnológicos en transporte e información (Dunning & Narula, 2005).

En tercer lugar, la IP generó una profundización de la competencia entre las EMNs por su constante expansión como forma principal de obtener ganancias, lo que en el largo plazo genera una tendencia a la sobreproducción y pérdida de beneficios (Brenner, 2006). Este punto es importante respecto a los análisis que se expondrán sobre la ICEP en el tercer apartado. Por último, uno de los efectos más acentuados de la globalización es el desarrollo desigual económico e industrial por la creciente dependencia de los países menos desarrollados de la IED como fuente de capital, tecnología y conocimiento (Dunning & Narula, 2005).

A continuación, se observan importantes tendencias de la IP en el mundo.

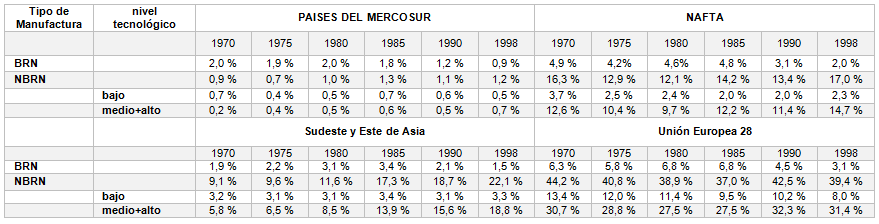

Fuente: elaboración propia a partir de United Nations International Trade Statistics Database

El cuadro 1 nos muestra la participación regional en las exportaciones de bienes industriales basados en recursos naturales, y de baja, mediana y alta tecnología en el mundo. Se pueden apreciar notables desigualdades en su evolución regional. La zona del sudeste y este de Asia revela una expansión continua de las exportaciones de mediana y alta tecnología (pasaron entre los años 1970-1998 a tener del 5,8 % al 18,8 %). A su vez esta zona muestra un crecimiento general de las exportaciones, que pasaron de representar en los mismos años del 11 % al 23,6 %. Si bien es claro el predominio de la UE28 en tanto exportador industrial, sobre todo en bienes de media-alta intensidad tecnológica, su participación mundial retrocedió a lo largo de estos años un 3 %. La zona del NAFTA también presenta una caída de su participación exportadora. Mientras tanto, la zona del Mercosur presenta una baja participación en general, con una caída en sus exportaciones de bienes industriales provenientes de recursos naturales, y un leve crecimiento en los basados en mediana y alta tecnología. Estos aspectos revelan que las diferencias en los tipos de participación de bienes exportados reflejan desigualdades en la competitividad entre regiones y países.

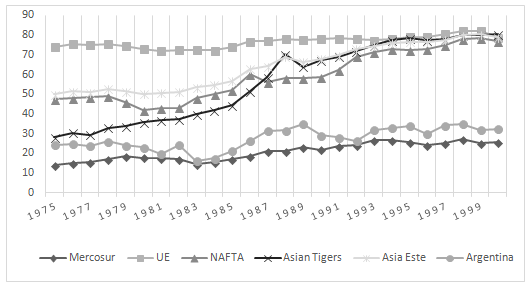

Fuente: elaboración propia sobre datos de la Organización Mundial de Comercio y estimaciones del PIB del Banco Mundial

Por otra parte, la Figura 1 muestra las desigualdades presentes en las exportaciones de manufacturas como porcentaje de las exportaciones totales en las regiones y en Argentina. Lo que nos muestra es el éxito de las EMNs pertenecientes a la región del Este y del Sudeste Asiático en su proceso de industrialización para la exportación, ambas regiones tuvieron un crecimiento continuo a lo largo de 1975-1998 y pasaron de tener aproximadamente un 30 % y un 50 % respectivamente, hasta alcanzar valores cercanos al 80 %. Ambas regiones al final del periodo prácticamente igualaron los niveles de la UE y el NAFTA. Los países del Mercosur a su vez aumentaron su participación en las exportaciones industriales; pasaron del 14 % al 25 %, cifra muy por debajo del resto de las regiones. Mientras tanto, Argentina muestra una participación superior a la de la región para la fase 1975-1998, del 24,7 % al 31,9 % respectivamente, también muy por debajo respecto al resto de las regiones.

Por esto podemos decir que la actividad de las empresas transnacionales pertenecientes a los países más dinámicos del Este y del Sudeste Asiático, a diferencia del Mercosur, expandieron sus exportaciones y lograron afianzar un modelo para la exportación industrial convergiendo con las regiones de UE y el NAFTA. Esto lo lograron por una fuerte presencia del Estado como mediador de las fuerzas del mercado (Amsdem, 1989). Las mismas se basaron en un fuerte y sostenido control y disciplinamiento de la clase trabajadora (Arrighi et al., 2003; Chang, 2009; Ngai & Smith, 2007). A su vez, se sostuvieron por la formación de diversos mecanismos para la integración del ámbito público y privado con vistas al desarrollo económico centrado en las exportaciones industriales (Amsden, 1989; Arrighi et al., 2003; Evans, 2012; Johnson, 1982), en el control financiero para la asignación selectiva de subsidios y créditos a sectores económicos potencialmente competitivos (Amsden, 1989; Arrighi et al., 2003; Evans, 2012; Johnson, 1982) y para intervenir sobre el tipo de cambio (Gordon, 1988). Esto permitió grandes flujos de inversión extranjera directa desde inicio de la posguerra (Stallings, 1990), muy vinculados a la reorganización del mercado asiático promovido por EE. UU. en la posguerra en Japón, y posteriormente en Corea del Sur (Chibber, 1999; Kay, 2002). A su vez ganaron competitividad en fases de gran desarrollo del comercio mundial, como fueron los años 1970-2000, y dinamizaron sus exportaciones de alta y media tecnología (Amsden, 1989; Arrighi et al., 2003). Lo que condujo problemas de competitividad en los países con desarrollo divergentes, como es el caso de los que integran el Mercosur (Gereffi, 1990; Kay, 2002; Mortimore & Peres Núñez, 2001), y como veremos en particular en Argentina.

2.1 La evolución de la economía argentina: reestructuración productiva y competencia coercitiva

Para comprender la RP es necesario sumar al entendimiento de la IP un fenómeno trascendental en la economía del mundo: el neoliberalismo.

El neoliberalismo en el mundo es una forma de organización histórica del capital para superar las fases críticas de inicios de la década del setenta mediante un ajuste estructural, cuyos resultados no han sido los esperados por sus defensores (Brenner, 2006). Como vimos en el apartado anterior, el rezago productivo entre 1970-2001, tanto de los países que comprenden el NAFTA como de la UE, refleja un contraste respecto al crecimiento de los países de la región de Asia del Este y del Sudeste Asiático. Esta situación condujo a la adopción de regímenes neoliberales en los países centrales, como intento para volver a acelerar el crecimiento productivo y la rentabilidad (Brenner, 2006; O’Connor, 2010). En la región de América Latina, las reformas neoliberales fueron adoptadas desde mediados de los ochenta, como principal estrategia de estabilización macroeconómica frente a las crisis económicas existentes (Ffrench-Davis, 2005; Katz y Stumpo, 2001) –con la excepción de Chile–. Dicha crisis se evidenció en la región del Mercosur por la pérdida de competitividad desde los años setenta, por el proceso de IP visto en el primer apartado.

Frente a este contexto, el neoliberalismo emerge como una alternativa de crecimiento económico basado en el ajuste, y en una estrategia de ofensiva del capital contra el trabajo articulada a través de la extensión e intensificación de la competencia (Piva, 2020). Específicamente, el neoliberalismo se organiza en el mundo y en los países bajo una forma de regulación particular: la competencia coercitiva (O´Connor, 2010).

Al profundizar en este concepto se puede entender que, según O´Connor, la competencia coercitiva consiste en tres procesos: la racionalización del Estado, la contestabilidad del mercado y la movilidad de factores. El proceso de racionalización del Estado es una forma de ordenar la economía de un país bajo la preminencia del mercado, lo que conduce a una mayor movilidad de factores. A su vez, la mayor competitividad del mercado requiere que las condiciones de competencia sean las mismas para las empresas extranjeras y las empresas locales. Según O´Connor, para garantizar la igualdad de condiciones, los gobiernos deben eliminar todos los obstáculos de prácticas y barreras para el acceso al mercado. El tercer elemento de la competencia coercitiva es la movilidad de factores. Con una revolución en la tecnología, la movilidad de factores está vinculada a reducciones drásticas en los costos de comunicación y transporte. Según el autor, la movilidad de factores permite al capital buscar una mayor eficiencia del mercado, y evitar el control gubernamental “disruptivo”. Cabe aclarar que la competencia coercitiva presenta las tendencias más importantes del neoliberalismo, pero en cada país las mismas avanzaron de manera desigual, con mayor o menor intensidad.

Por ello, a continuación se explica cómo estos procesos se dieron tardíamente en el país de estudio en los años noventa, por ser en un primer momento la IP el elemento central que promovía la RP.

La RP en Argentina se inició en la década del ochenta tras un periodo turbulento signado por el golpe militar de 1976, y políticas que intentaron desarmar la ISI mediante un ensayo fallido de apertura económica.

Es importante considerar que ya desde principios de los años setenta, en plena ISI, se puede verificar en Argentina un proceso de ICEP en sectores que tuvieron apoyos de subsidios estatales –como automotriz, alimentos procesados, química y siderurgia–. En este sentido, los 8 mayores establecimientos industriales concentraban el 45 % de la producción industrial en 1974, y las EMNs, además de presentar una acentuada diferencia de productividad, aumentaron destacadamente su incidencia en el valor de producción y la ocupación Industrial, hasta generar, en 1973, el 30 % y el 20 % de los respectivos totales (Fuch y Basualdo, 1989). Esto muestra relación con el fenómeno de la IP, aunque de manera limitada, porque los efectos de la ISI, por un lado, contuvieron el avance de la radicación de EMNs mediante beneficios de una parte de la industria local, y, por otro, los esfuerzos de innovación nacional fueron relativamente bajos, y en su mayoría adaptativos, y limitaron fuertemente el desarrollo hacia la exportación (Yoguel, 2000; Chudnovsky & López, 2007). Mientras tanto, como vimos en el apartado anterior, un conjunto de países aumentó su producción orientada a las exportaciones, cuestión que problematizaba aún más la situación competitiva en Argentina.

Después del golpe de 1976 existió un breve periodo en el cual se adoptaron un conjunto de medidas orientadas a la liberalización del mercado local como intento de condicionar la evolución económica local a la presión competitiva del mercado mundial.

Las políticas que afectaron a la industria fueron, en primer lugar, el disciplinamiento de la clase trabajadora mediante el terrorismo de Estado, la desaparición forzosa de militantes sindicales (Castillo, 2006), el ejército en las fábricas (Basualdo, 2006) y una abrupta caída del salario real (Azpiazu y Schorr, 2010). En segundo lugar, la fuerte reducción de aranceles –en promedio en el año 1975 fueron del 91,7 %; en 1976 del 52,7 %, y en 1979 del 34,4 % (Canitrot, 1981), aunque la reducción no fue tan significativa como en los años noventa. En tercer lugar, la liberalización del mercado de capitales mediante la reforma financiera facilitó la formación de un mecanismo de valorización financiera (Basualdo, 2007). En cuarto lugar, luego de 1978 se practicó un cronograma que fijaba un ritmo de devaluaciones que culminó en una apertura de importaciones y al poco tiempo en una crisis económica.

Los efectos de estas políticas en la evolución fabril evidencian un proceso de desindustrialización, ICEP, y una mayor explotación del trabajo. Si tenemos en cuenta la participación de la industria en el PBI entre 1974-1983, la misma pasó entre estos años del 28,3 % al 23,3 % (Azpiazu y Schorr, 2010). Además, si consideramos en valores índice base 1974=100, las manufacturas perdieron 9,6 puntos en términos del volumen físico de la producción, el empleo cayó 34,3 puntos, la productividad subió 37,6 puntos, el salario medio real cayó 17,3 puntos, y la razón entre horas trabajadas y obreros ocupados aumentó un 5,9 puntos (Azpiazu y Schorr, 2010). En conjunto, las empresas obtuvieron ventajas por la caída del salario real, y por el disciplinamiento de los trabajadores. Sus efectos se ven en los aumentos de productividad y en las horas trabajadas. En términos particulares, las corporaciones más grandes aumentaron su brecha respecto al resto en términos de presentar una mayor productividad y menor requerimiento de empleo (Yoguel, 2001), esto produjo una mayor heterogeneidad de la estructura industrial. Este último punto lo evidencia el hecho de que algunos sectores industriales aprovecharon la continuidad de los subsidios estatales y políticas selectivas, como es el caso del sector automotriz y la producción de ensamblaje de Tierra del Fuego. Uno de sus efectos fue la concentración e internacionalización fabril, que se acentuó sobre todo a principio de los años ochenta mediante nuevos flujos de IED (Fuch y Basualdo, 1989). Este desarrollo industrial coexistió con el cierre de empresas de escala muy reducidas, de escasa competitividad internacional, bajo desarrollo tecnológico, y muy dependientes de la política estatales para mantenerse en el mercado (Kosakoff, 1993).

Bajo estos términos se puede comprender que el proceso de desindustrialización estuvo ligado a un intento de RP con eje en el disciplinamiento y la subordinación de la clase trabajadora, y un intento fallido de exposición del mercado local respecto al internacional, en el cual la industria no dejó de ser uno de los pilares de la economía. La estructura industrial se volvió más heterogénea en términos de la brecha existente entre los sectores más y menos productivos, en un contexto en el cual continuó, en un menor nivel, la inversión pública y la protección sectorial selectiva, y los aranceles no se redujeron al nivel de los años noventa. Además, la crisis económica condujo a la restricción de importaciones en 1982. De esta manera es difícil considerar que, aun cuando existió una caída del 5 % del PBI industrial y de 9,1 puntos del volumen físico de la producción, este proceso de por sí fuera una “agresión al sector manufacturero” (Schorr y Azpiazu), o la formación de un régimen social de acumulación centrado en la valorización financiera (Basualdo, 2006) (si bien la valorización financiera fue un importante eje del modo de acumulación según lo demuestra el autor) bajo la instauración de un régimen neoliberal. La aplicación del neoliberalismo requiere de medidas que profundicen la competencia coercitiva como medio para la exposición de una economía local respecto al mercado internacional.

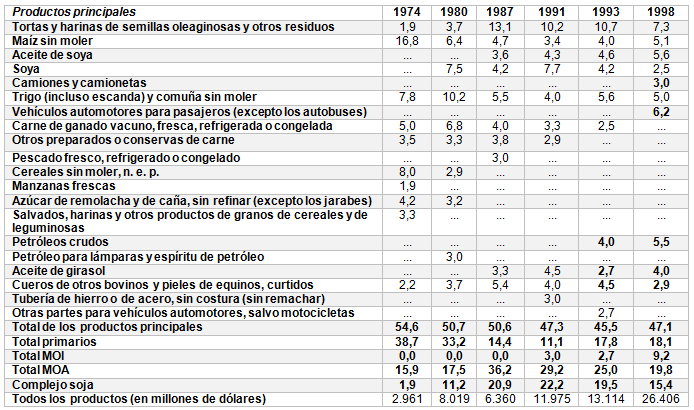

A su vez, si el ensayo de apertura económica que intentó la dictadura estuvo marcado por una exposición del mercado local respecto al internacional –como así lo afirman todos los investigadores que vieron sostenible o no la ISI–, la desindustrialización resultante fue sobre todo efecto de la presión del mercado externo sobre el ámbito local. Por esto, la transformación de la ISI tiene como principal elemento el mayor desarrollo económico competitivo de un conjunto de industrias internacionales de otros países impulsado por el proceso de la IP; esto se trata de un proceso que debe ser analizado. Como vimos en el Cuadro 1, en el último año de la ISI (1975) los países más importantes a nivel industrial del Sudeste y Este de Asia concentraron el 11,8 % de las exportaciones mundiales, los de la UE28, el 46,6 %, y los del Nafta, el 17,1%, frente a un pobre desempeño de los países de la región Mercosur. Además, según la Figura 1, la participación de las exportaciones de productos manufacturados en el total en Asia del Este alcanzó el 50 %, en UE, el 74 %, y en el NAFTA, el 48,5 %, mientras que en Argentina alcanzó un 24 %. Es por esto que en términos de exportaciones argentinas, el 60 % se basó en la explotación de recursos agrícolas y petroleros, y el resto estuvo ligado a sectores intensivos en mano de obra (Bisang y Kosakoff, 1993).

La crisis de la deuda en 1982 por la apertura fallida que atravesó el régimen militar (Yoguel, 2001) no pudo ser superada, cuestión que frenó el avance del proyecto liberalizador. Una expresión de esto fue que durante los años ochenta existieron marchas y contramarchas sobre políticas que beneficiaron a sectores industriales, en un contexto económico semicerrado; de esta manera, la inversión pública fluctuó entre un cuarto y un tercio del total (Bisang y Gómez, 1999). La ICEP se vio acotada por protecciones estatales que no permitían el desarrollo de la competencia coercitiva, tales como la obligatoriedad de las empresas transnacionales de invertir conjuntamente con el capital nacional (Azpiazu, 1992), el restablecimiento de aranceles altos y restricciones a las importaciones, regímenes de promoción industrial y retenciones a las exportaciones (Kosacoff, 1993). De hecho, entre 1982-88, se generó un período de restricción externa que dio por terminada “la fase de apertura comercial”, por los altos aranceles y las restricciones a las importaciones, políticas no tarifarias para algunas importaciones, retenciones a las exportaciones tradicionales, incentivos fiscales a las manufactureras, y de un tipo de cambio relativamente subvaluado con control del mercado de divisas (Kosakoff, 1993). Estas condiciones reflejan el problema de considerar el periodo 1976-2001 como neoliberal.

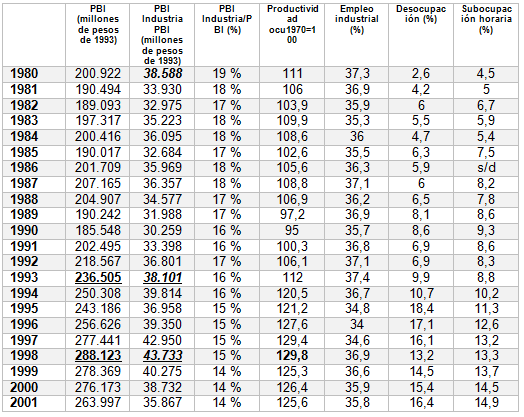

Entre 1983-1990 se observa una baja performance de los principales indicadores económicos como la caída del PBI del 6 %, la caída del PBI industrial del 14,1 %, de la productividad del 14,9 puntos, y de la participación industrial en el PBI, que pasó del 18 % al 16 % (Cuadro 2). Respecto a los trabajadores, lo más significativo fue el aumento de la subocupación (3,4 %), y el mantenimiento de los niveles del empleo industrial.

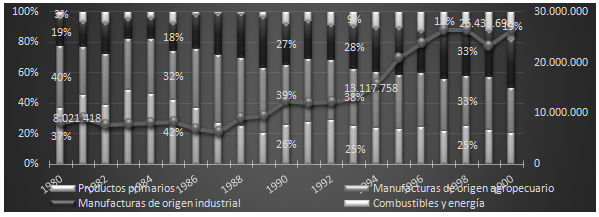

Pero la gran excepción fueron las exportaciones, que tuvieron un signo positivo con un crecimiento del 58 %. Este hecho, sumado al agotamiento de la sustitución de importaciones, significó que muchas empresas industriales buscaran reconvertir su producción local en búsqueda de una salida exportadora (Azpiazu, 1992), lo que hizo que se incrementase la heterogeneidad estructural y la ICEP (Azpiazu, 1992; Bisang y Kosacoff, 1992; Kosacoff, 1993). La tendencia de aumento de las exportaciones de las manufacturas de origen industrial (MOI) –Figura 3– implicó un cambio importante en términos históricos ya desde los años ochenta, con un nivel promedio entre 1980-1990 del 21,7 %. Por su parte, las manufacturas de origen agropecuario, en la misma fase, contaron con una novedosa participación, en promedio, del 38 %. El incremento MOA y MOI referido es aún más significativo; si lo comparamos con el total de las exportaciones primarias, las mismas caen del 38,7 %, en 1974, al 11,1 %, en 1991. En parte este proceso se explica por el crecimiento del complejo soja, que paso de tener una participación del 1,7 % en 1974 hasta lograr un máximo de 22,2 % en 1987. El destacado desempeño del nuevo perfil exportador da cuenta de la existencia ya en los ochentas de la RP con base en la ICEP. En este sentido, una de las principales novedades la aporta la industrialización de los productos de soja (aceite, tortas y pellets), sector destacado de las MOA, cuyo desempeño muestra la reversión del clásico problema del estancamiento tecnológico del campo de décadas previas (Barsky y Gelman, 2012), bajo un crecimiento que tendió a la ICEP (en esta década Cargill será un actor central, y en los noventas se incorporarán otras de las principales EMNs del rubro LDC y Bunge). Años más tarde el continuo éxito de este complejo mostró problemas ecológicos frente a la tendencia al “monocultivo” de soja y al desplazamiento de otros cultivos (Giarracca & Teubal, 2008).

Estos elementos señalan que tampoco se puede considerar que la industria dejó de ser uno de los principales elementos del modo de acumulación argentino. La destrucción de parte del entramado industrial respondió a la RP con base en la IP, por el aumento de la presión competitiva mundial a partir del incremento en la participación en las exportaciones industriales mundiales de otras regiones –Asia 20,9 %, NAFTA 16,5 %, UE 45 % (Cuadro 1)–. Dicha presión se descargó sobre la industria argentina en términos de estructurar su producción bajo la especialización de los productos que más se insertan en el mercado mundial y de sus industrias proveedoras. En este sentido, si el complejo industrial exportador fue uno de los pocos que tuvo un crecimiento económico sostenido frente a un contexto de estancamiento económico y de desindustrialización, el mismo a lo largo del tiempo generó mayores expectativas, y se constituyó en uno de los pilares del crecimiento económico. Es por esto que, como un intento para solucionar la crisis económica de finales de los años ochenta, el gobierno menemista ensayó un régimen neoliberal, y uno de sus puntos de apoyo fue el impulso de dicho complejo.

Fuente: elaboración propia con base en INDEC, y Graña & Kennedy, 2008

Como vemos en el Cuadro 2, la fase 1993-1998 muestra un quiebre histórico, marcada por una tendencia al crecimiento de la economía y la industria respecto a los años ochenta. Esta fase implicó una transformación de la economía argentina, y estuvo marcada por la aplicación de políticas económicas de corte neoliberal. A nivel macroeconómico, cuatro tendencias son la que explican el tipo de crecimiento industrial dado por la competencia coercitiva.

En primer lugar, durante los primeros años neoliberales se transformaron las expectativas de parte importante del empresariado, al ampliarse el horizonte de decisiones inducidas por la estabilización económica establecida en la convertibilidad y el aumento de la demanda agregada (Heymann, 2000; Kosakoff y Porta, 1997). De esta manera, el gasto en equipo ascendió considerablemente y ya en 1994 era superior al registrado a comienzos de los ochenta, y en mayor medida su composición estaba dada en bienes importados de capital (Heymann, 2000). Este proceso afectó a la industria en términos de la renovación en los procesos de inversión y los programas de modernización tecnológica. Esto supuso mejores condiciones de competitividad. Además, las expectativas generadas por los sectores que más exportaron en la década del ochenta fomentó la inversión extranjera directa (ver apartado 2.2). Este escenario marca diferencias acuciantes respecto a la etapa previa 1980-1990, en la que las expectativas se ajustaban al corto plazo por la inestabilidad e inflación preponderante (Kosacoff y Ramos, 2004).

Fuente: elaboración propia en base a INDEC

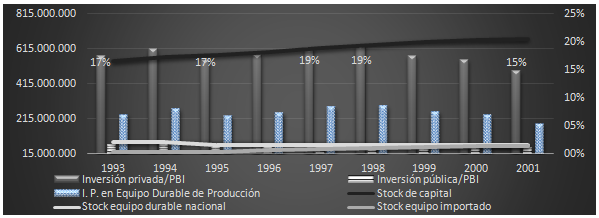

En segundo lugar, el desplazamiento de la inversión pública hacia la privada es una característica del neoliberalismo, y fue clave para desarticular los elementos de la ISI que habían perdurado, y aumentar la racionalización del Estado. En los años ochenta, como se observó antes, la inversión pública fluctuó entre un cuarto y un tercio del total, y el equipo durable de producción en aquellos años no tuvo un aporte significativo. Mientras tanto, en la etapa de crecimiento de los años noventa estas dos tendencias cambian. La asimetría entre la evolución de la inversión privada y pública se acentúa a favor de la primera, que entre 1993-1998 pasa del 17,4 % al 19,5 % del PBI (Figura 2). El incremento de la inversión en producción, a diferencia de la etapa previa en los años ochenta, se expresó tanto en el aumento constante del stock de capital, la inversión productiva en equipo durable –que promedió un 7,3 % del PBI–, y en el stock de equipo durable importado. Este último aspecto marca uno de los puntos de apoyo fundamentales del crecimiento en estos años: la importación de bienes de capital, en la que se profundizará más adelante.

En tercer lugar, como se observa en el Cuadro 2, el ciclo de inversiones antes analizado repercutió en el alza de los niveles de productividad, en un contexto de crecimiento del producto industrial entre los años 1993-1998 del 14,8 %. El mismo se sucedió a la par de la baja del empleo industrial, del aumento continuo de la desocupación y de la subocupación. Lo que aporta a la idea de que el crecimiento de la época fue capital-intensivo (Piva, 2015). A su vez, las manufacturas muestran límites en su desarrollo: se registra una pérdida de participación de la industria respecto a la economía, que varía del 16,1 % al 15,2 % en la fase de crecimiento. Por último, la inversión extranjera directa se estructura en dos etapas. En un primer momento, (hasta 1994) se centra en el proceso de privatizaciones de empresas de servicios públicos; en la segunda etapa, en cambio, se dirige principalmente hacia la industria manufacturera (Kosakoff y Porta, 1997).

En cuarto lugar, la tendencia de aumento de las exportaciones cobró mayor vigor en los noventa, en un contexto de elevado crecimiento de las exportaciones con un nivel promedio del 30 % para la fase de crecimiento 1993-1998. Por su parte, las MOA para el mismo ciclo promediaron una participación del 35,5 %. Por último, a lo largo del periodo 1980-2000 se observa una tendencia a la menor participación de las exportaciones primarias que pasaron de representar el 37 % hasta finalmente un 20 %.

Fuente: elaboración propia con base en INDEC

Fuente: elaboración propia con base en CEPAL

A su vez, la tendencia de la ICEP refiere al liderazgo de las MOA de la composición de la canasta exportadora entre 1980-1998, con un 19,8 %. Las MOI incrementan notablemente su participación alcanzando un 9,2 % del total, en mayor medida por la evolución de “vehículos automotores”. El incremento MOA y MOI referido es aún más significativo; si lo comparamos con el total de las exportaciones primarias, las mismas caen del 38,7 % en 1974, al 11,1 % en 1991, y se recuperan posteriormente con un 18,1 % en 1998. Por último, se puede observar que el complejo soja pasó de tener una participación del 1,7 % a una del 19,8 % en 1998, lo que muestra un sostenido liderazgo sectorial.

2.2. La ICEP y la competencia coercitiva en los sectores de la industria y en las empresas manufactureras

La RP fomentó la ICEP, pero su máximo desarrollo se dio en la fase de crecimiento neoliberal (1993-1998), a partir de un núcleo de empresas que crecieron bajo el contexto de competencia coercitiva. El incremento industrial se estructuró en función de tres tipos industriales. El primer tipo industrial se ajustó a la lógica de desarrollo regional basada en la competitividad internacional de industrias procesadoras de recursos naturales (Katz y Stumpo, 2001; Mortimore y Peres Núñez, 2001). Más precisamente en Argentina, corresponde a la producción industrial de pellets (tortas) y aceite de soja. El segundo tipo industrial corresponde a una parte reducida de las MOI, sobre todo por la industria automotriz, cuyo impulso se establece por uno de los pocos regímenes especiales existentes en el marco del Mercosur. El tercer tipo industrial se conformó por una parte importante de la industria de bienes intermedios que proveyeron a los tipos industriales anteriormente mencionados. Las tres tendencias industriales responden a un continuum previo de aprendizaje y fijación de activos ya existente en los años ochenta (Bisang y Gómez, 1999), por lo que la novedad presente en los años neoliberales radica en su impulso inusitado hacia mercados internacionales y regionales.

Nos detendremos brevemente en las políticas económicas industriales que fortalecieron la ICEP y la competencia coercitiva. En primer lugar, la gradual disminución de los aranceles a las importaciones; para el año 1992 el arancel máximo se redujo a 20 %, y se desagregó el arancel llevándolo a 0 % para el caso de bienes de capital (Heymann, 2000). En 1993 se aprobó la Ley de Inversiones Extranjeras, la cual manifestó la inexistencia de condicionamientos a la remisión de utilidades libres de tributación específica, y a la repatriación de capitales (Kosacoff y Porta, 1997), con la eliminación de las restricciones a las operaciones de EMNs. Además, se derogó un gran número de regímenes especiales industriales, y se suspendieron los créditos a tasas negativas característicos de los años ochenta (Bisang y Gómez, 1999), lo que implicó el fin de parte importante del sistema de promoción Industrial, y de diferentes subsidios al sector privado local (Gaggero, 2011).

El escenario resultante se definió por la profundización de la competencia coercitiva, según la cual las empresas manufactureras pasaron a depender en mayor medida del mercado global y regional. Este escenario contrasta claramente respecto al ensayo de liberalización del mercado de los años setenta, y a la situación deeconomía semicerrada de los años ochenta. Más aún, aquellas corporaciones cuya acumulación dependía de la conformación de un espacio productivo local resguardado de la competencia internacional se vieron obligadas a transformar sus procesos productivos de acuerdo al estado de arte mundial, o de otra manera cerrar. Las empresas que se pudieron adaptar lo hicieron mediante una “estrategia ofensiva” (Kosacoff y Ramos, 2004), por la cual realizaron fuertes inversiones en activos físicos.

Fuente: elaboración propia con base en Centro de estudios para la producción (CEP)

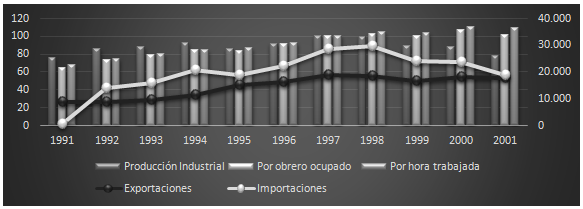

En segundo lugar, en la Figura 4, al seguir la fase de crecimiento 1993-1998, se observa una tendencia al incremento generalizado del producto industrial, las productividades horarias y por obrero ocupado, y de las magnitudes de las importaciones (85 %) y exportaciones (93 %). Esto muestra que la fase de crecimiento es capital-intensiva, y se sostiene a partir de la expulsión de mano de obra e incremento de la productividad. A su vez, se basó en una balanza comercial deficitaria en la industria, debido a que el crecimiento dependió de las importaciones de bienes de capital e insumos intermedios por reducciones arancelarias.

Fuente: elaboración propia con base en CEP

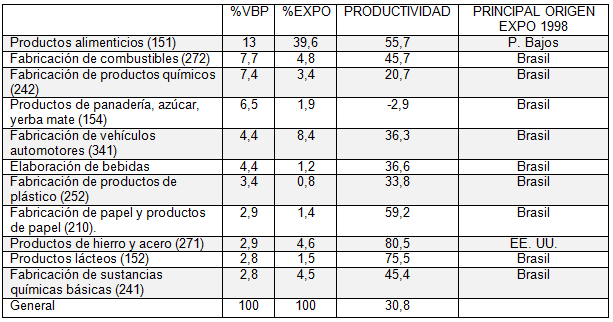

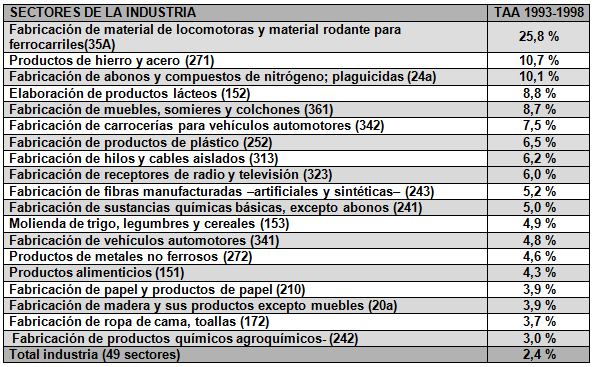

En la fase de crecimiento neoliberal a nivel sectorial también se puede observar un proceso de concentración y especialización de la producción, y sobre todo de las exportaciones, y su relación con los aumentos de productividad. En conjunto, según el Cuadro 4, 11 sectores acaparan el 58,3 % del VBP entre un total de 49 sectores industriales, y sus aumentos de productividad se encuentran por encima de la media industrial (30,8 %) con excepción de los rubros 154 y 242. El tipo de crecimiento desigual evidencia la heterogeneidad estructural manifiesta. Asimismo, claramente el sector de productos alimenticios (151) se destaca en la evolución de dichas variables, y concentra el grueso de las exportaciones con el 39,9 % del total industrial. Este sector incluye el grueso de las MOA y de los productos de la soja. También se destacan un conjunto de sectores productores de bienes intermedios conformados por: productos de hierro y acero (271), fabricación de productos de plástico (252), fabricación de papel (210), fabricación de sustancias químicas básicas (241), producción de combustibles líquidos, gaseosos y grasas lubricantes (232), fabricación de productos químicos (242), y fabricación de sustancias químicas básicas (241).

Por último, en el Cuadro 4, si se observa el nivel industrial general, podemos evidenciar la importancia de Brasil, y por lo tanto del Mercosur, como el principal destino exportador, el cual pasó, entre los años 1993-1998, de concentrar el 16,7 % de las exportaciones al 31,7 %, respectivamente. El Mercosur adquiere relevancia en estos años para las prácticas de las EMNs por el acceso a economías de escala y de especialización, en las cuales muchos sectores transables trabajan con prácticas operativas internacionales (Chudnovsky y López Restrepo, 2002).

Fuente: elaboración propia en base a CEP

Si al análisis estructural agregamos un examen dinámico (Cuadro 5), esto nos permite hacer importantes inferencias respecto a la etapa de crecimiento neoliberal. En total 19 sectores manufactureros de un total de 49 crecen con una tasa anual acumulativa superior al promedio industrial de 2,4 %. Además, se observa del grupo de los 11 sectores principales en términos del VBP, que todos tienen un aumento en términos de los volúmenes producidos, a excepción de “producción de combustibles líquidos, gaseosos y grasas lubricantes (232)”.

A su vez, el crecimiento de los sectores dinámicos da cuenta de una reestructuración a nivel de los eslabones productivos. Se observan tres tipos de eslabonamientos. En primer lugar, tenemos el caso del conjunto de sectores productores de vehículos y material rodante (341; 35A) con parte de la industria de insumos intermedios: productos de hierro y acero, fabricación de carrocerías para vehículos automotores; fabricación de remolques y semirremolques; fabricación de productos de plástico (252), fabricación de hilos y cables aislados, fabricación de receptores de radio y televisión, aparatos de grabación y reproducción de sonido y video, fabricación de fibras manufacturadas, productos de metales no ferrosos. En segundo lugar, el caso de la industria productora de alimentos y de molienda de granos y sus insumos: fabricación de productos químicos agroquímicos, fabricación de abonos y compuestos de nitrógeno y plaguicidas. En tercer lugar, un tipo más general de eslabonamientos, de industrias de insumos intermedios que proveen a varias ramas industriales sus productos. Los eslabonamientos se ajustan a las condiciones de competencia internacionales y regionales y no a una política sustitutiva.

Por otra parte, es importante comparar el crecimiento industrial dinámico (Cuadro 5) con el análisis estructural (Cuadro 4), como un modo de relacionar cambios en los volúmenes de producción y en los valores. De esta manera, vemos que del conjunto de los sectores dinámicos en el neoliberalismo también se destacan sectores productores de bienes de insumos intermedios con algunas diferencias respecto de los analizados anteriormente; nos referimos a: productos de hierro y acero, fabricación de productos de plástico, fabricación de papel, fabricación de sustancias químicas básicas, producción de combustibles líquidos, gaseosos y grasas lubricantes, fabricación de productos químicos, y fabricación de sustancias químicas básicas. Como se ha mencionado anteriormente, la evolución de estos sectores da cuenta de un proceso de reestructuración a nivel de los encadenamientos productivos.

Fuente: elaboración propia con base en CEP

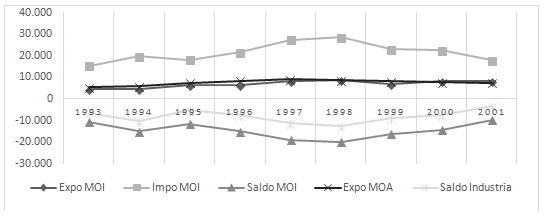

La Figura 5 da cuenta del condicionamiento del proceso de expansión industrial de las MOI por las importaciones y los problemas asociados al desequilibrio de la balanza comercial. Si bien este tipo de manufacturas en la fase de crecimiento 1993-1998 experimentó un crecimiento histórico del 94 % –a tal punto que se asemejan a la evolución de las MOA–, las mismas lo hicieron a costa de importaciones que se incrementaron en la misma fase un 87 %. Bajo estos términos, las MOA muestran una mayor autonomía respecto a la evolución del ciclo económico argentino, al verse menos afectadas en su acumulación en los años de crisis (1999-2001) que el resto de los sectores de la industria.

Por otra parte, un elemento central de la ICEP es la internacionalización del aparato productivo, y se puede entender siguiendo las inversiones extranjeras directas (IED). A nivel de la industria, entre 1992 y 2001 la IED se concentró en alimentos, bebidas y tabaco (7 %); química, caucho y plástico (7 %), y en la industria automotriz y equipo de transporte (4 %) (Sacroisky, 2006). Existió un predominio en la composición de la IED de compra de empresas (el 56 % del total) (Kulfas et al., 2002), mientras que la IED en formación de capital, según estos autores, destinó un 30 % a la industria, cuyos sectores destacados fueron alimentos, bebidas (5 %), química, caucho y plástico (7 %), automotriz y autopartes (9 %), petroquímica (2 %), y químicos (3 %). A su vez, la IED en la industria se destinó a la adquisición de empresas locales de alta competitividad y con estrategias de largo plazo (Kosacoff y Porta, 2000).

Fuente: elaboración propia con base en CEP

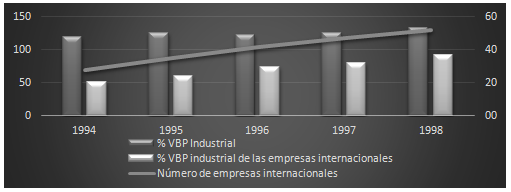

En la Figura 6 podemos observar la estrecha relación entre concentración e internacionalización de la producción manufacturera. Entre los años 1994 y 1998 las 200 empresas industriales de mayores ventas aumentan su participación en el VBP industrial de un 47,4 % a 53,3 %. La cantidad de empresas transnacionales al interior de las 200 empresas de mayores ventas se incrementaron de 69 a 129, y de esta manera se acrecentaron sus participaciones en el VBP de 20,6 % a 36,9 % (Kulfas et al., 2002). Azpiazu et al. (2011) añaden que la participación en el VBP de las 100 empresas principales pasó del 27,8 % en 1993 al 34,9 % en 1998, mientras que la participación en las exportaciones totales de las principales empresas manufactureras aumentó del 56,2 % en 1994 al 69,4 % en 1999. El avance de las EMNs en la cúpula empresarial se manifestó principalmente sobre los grupos económicos argentinos (Gaggero, 2012; Kulfas, 2001).

En consecuencia, las EMNs que ampliaron su concentración de mercado en el contexto de competencia coercitiva lograron un alto nivel de inversiones, mayores aumentos de productividad, y una notable expansión productiva. En estos términos, la RP resultante se ajustó al desarrollo económico del mercado internacional y regional, y su peso supone una transformación histórica de largo plazo, que incluye el periodo 2005-2011 (Naspleda, 2020).

Conclusiones

En este trabajo se observó que la RP acontecida en Argentina durante la década del ochenta y noventa estuvo determinada en un primer momento por los efectos de la IP, y posteriormente por el neoliberalismo.

Vimos que los efectos de la IP muestran un gradual desarrollo desigual en la dinámica industrial entre países y regiones a lo largo de los años 1970-2000. A su vez, este proceso generó una mayor dinámica competitiva de los países del este y sudeste de Asia, mientras que los de la UE28 y el Nafta se mantuvieron en un nivel alto. Como contraparte necesaria se produjo un estancamiento productivo de otras regiones, como lo reflejan los países del Mercosur, y específicamente Argentina.

De esta manera, la RP respondió a la forma en que se adaptó el país frente a las transformaciones mundiales, y su impacto se retrasó en un primer momento debido a la ISI, y en un segundo momento por el modo en que aconteció su desestructuración. Este proceso no fue lineal, porque entre 1976-1991 existió un flujo y reflujo de importantes medidas por un lado hacia la liberalización del mercado, y, por otro, hacia la intervención del Estado en la industria, en un marco de continua crisis económica irresoluble que dejaba inconclusa la RP.

Como resultado de las políticas económicas adoptadas por la dictadura militar, observamos que la RP implicó un proceso de desindustrialización con eje en el disciplinamiento y la subordinación de la clase trabajadora, y un intento fallido de exposición del mercado local respecto al internacional, en un contexto en el cual continuó –en menor nivel respecto a la ISI– la inversión pública y la protección selectiva hacia determinados sectores, y los aranceles no se redujeron al nivel de los años noventa.

Durante los años ochenta vimos que la crisis se acentuó en el marco de una economía semicerrada, con excepción del destacado desempeño del nuevo perfil exportador y de sus proveedores de insumos, que dio continuidad a la RP con especial énfasis en la industrialización de los productos de soja y algunas MOI. Esta cuestión, por una parte, marca una reversión del estancamiento productivo y tecnológico previo existente en el campo, y, por otra, una tendencia de la ICEP como forma de desarrollo productivo.

Estos elementos señalan que no es posible considerar el fin de la industria como uno de los principales soportes del modo de acumulación argentino, sino que la destrucción de parte del entramado industrial respondió a un modo de desarrollo en el que la RP con base en la IP generó mayores expectativas e inversiones, y se constituyó en uno de los principales objetivos del crecimiento posterior. Por esto es que la RP es la expresión de un desarrollo productivo histórico desigual establecido ya por la IP en el mundo.

Desde este punto de apoyo, el neoliberalismo emergió de manera radical como respuesta a la crisis económica, que buscaba mejorar las condiciones de desarrollo de estos sectores industriales, a partir de profundizar la ICEP mediante la instauración de la competencia coercitiva. La novedad se encuentra en el radical impulso de la apertura económica, la desregulación del Estado en materia productiva, los acuerdos regionales, la mayor explotación del trabajo, y la creación de un contexto favorable para la renovación del ciclo de inversiones privadas. Todos estos elementos lograron una transformación decisiva del ámbito fabril al sustentarse en una fase de crecimiento neoliberal novedosa (1993-1998), que fijó estas transformaciones como nunca antes. En este sentido, se destacan en orden decreciente la producción agroindustrial, la industria automotriz, y, finalmente, las manufacturas proveedoras de los sectores más desarrollados, según su dinámica expansiva ligada al mercado mundial y al Mercosur. En este contexto de desarrollo, uno de los puntos centrales de la transformación que lograron las MOA fue su autonomía respecto a los problemas del mercado local, al mismo tiempo que evidenciaron una mayor dependencia en su inserción internacional. A su vez, el incremento en la producción de bienes de insumos intermedios dio cuenta de un proceso de reestructuración de ciertos eslabonamientos productivos, anclados en industrias fuertemente dependientes del desarrollo regional. La otra cara de la internacionalización del mercado argentino la comprende el gran aumento de las importaciones, y se destacan las provenientes de las MOI. En general se trata de bienes de capital necesarios para expandir la acumulación industrial, por lo que la dependencia tecnológica argentina aumentó significativamente. Por otra parte, la internacionalización, concentración y especialización productiva se constituyeron como las tres condiciones más sólidas que tuvieron las empresas industriales para expandir su acumulación frente a la competencia coercitiva.

Este proceso se relacionó directamente con los condicionamientos que produjo el neoliberalismo en el mercado argentino, y no con las medidas de liberalización económica llevadas a cabo en la dictadura de 1976, siendo relevante la exposición de la producción manufacturera a la competencia coercitiva. La distinción entre una fase de liberalización económica y un régimen neoliberal es un elemento central para entender las particularidades del desarrollo industrial bajo un contexto de transformación internacional. Según esta perspectiva, por una parte, es muy difícil sostener la existencia de un periodo neoliberal, 1976-2001, y, por otra, se muestra la necesidad de encontrar definiciones de neoliberalismo acordes a la historia argentina.

En los últimos años neoliberales el ciclo tendió hacia una de las crisis más profundas de la historia argentina, situación que llevó al reflujo del PBI y de la industria a niveles cercanos a los de principios de la década del noventa. De todas maneras, la estructura industrial que emerge del proceso de RP va a ser la base del desarrollo productivo de posconvertibilidad. Por ello, entender las bases de la RP nos permite pensar los límites existentes en el desarrollo actual. Por una parte, los condicionamientos del mercado internacional en la evolución fabril local se han asentado de manera estructural. Esto implica una tendencia hacia el carácter irreversible de la relación entre desarrollo local, dependencia mundial y desigualdad social, que se da en un contexto de profundización de las asimetrías productivas existentes entre la mayor evolución de las regiones de Asia, los países centrales, y el menor crecimiento de parte importante de los países no desarrollados.

Por otra parte, los intentos de superación de este tipo de desarrollo tienen que lidiar con la necesidad estructural de subordinar todo intento de avance a la RP, dada su importancia en la estructura económica del país. Bajo este último punto, todo intento fallido no solo conduce al retorno de la puesta en marcha de mecanismos de crecimiento basados en la competencia coercitiva, sino que además se suman recurrentes fases inestables de crisis, estancamiento y crecimiento económico, que ponen cada vez más en duda la posibilidad de una solución bajo las lógicas del mercado y el Estado.

Por ello, es necesario profundizar sobre dichos aspectos en futuros trabajos sobre la argentina reciente, basados en las investigaciones de una comunidad científica en continuo ascenso.

Referencias

Amico, F., Fiorito, A., & Zelada, A. (2012). Expansión económica y sector externo en la Argentina de los años 2000: Balance y desafíos hacia el futuro. Documento de trabajo, 45. Buenos Aires: CEFIDAR.

Amsden, A. H. (1989). Asia’s next giant: South Korea and late industrialization. Oxford: University Press on Demand.

Arrighi, G., Hui, P., Hung, H.-F., & Selden, M. (2003). Historical capitalism, east and west. En G. Arrighi, T. Hamashita y M. Selden (eds.), The Resurgence of East Asia: 500, 150, 50 Year Perspectives. Londres: Routledge.

Azpiazu, D., Manzanelli, P., y Schorr, M. (2011). Concentración y extranjerización en la economía argentina en la posconvertibilidad (2002-2008). Cuadernos del CENDES, 28, 97-119.

Azpiazu, D., y Schorr, M. (2010). Hecho en Argentina: Industria y economía, 1976-2007. Buenos Aires: Siglo XXI Editores.

Barrera, F. y López, E. (2010). Estimación de las categorías marxianas mediante tablas de insumo-producto: Un análisis comparativo de Argentina y Estados Unidos. Problemas del desarrollo, 41(162), 57-83.

Barsky, O., y Gelman, J. (2012). Historia del agro argentino: Desde la conquista hasta comienzos del siglo XXI. Buenos Aires: Sudamericana.

Basualdo, E. (2006). Estudios de historia económica argentina: Desde mediados del siglo XX a la actualidad. Buenos Aires: Siglo XXI Editores.

Basualdo, E. y Fuchs, M. (1989). Nuevas formas de inversión de las empresas extranjeras en la industria argentina. Buenos Aires: CEPAL.

Basualdo, V. (2006). Complicidad patronal-militar en la última dictadura argentina: Los casos de Acindar, Astarsa, Salmine Siderca, Ford, Ledesma y Mercedes Benz. Revista Engranajes, Suplemento especial.

Bisang, R., Bonvecchi, C., Kosacoff, B., y Ramos, A. (1996). La transformación industrial en los noventa. Un proceso con final abierto. Desarrollo Económico, 36(Extra 141), 187-216.

Bisang, R., y Gómez, G. (1999). Las inversiones en la industria argentina en la década de los años noventa. Buenos Aires: CEPAL. Recuperado en: http://repositorio.cepal.org//handle/11362/7503

Bonnet, A. (2007). La hegemonía menemista: El neoconservadurismo en Argentina, 1989-2001. Buenos Aires: Prometeo Libros Editorial.

Brenner, R. (2006). The economics of global turbulence: The advanced capitalist economies from long boom to long downturn, 1945-2005. Londres: Verso.

Canitrot, A. (1981). Teoría y práctica del liberalismo. Política antiinflacionaria y apertura económica en la Argentina, 1976-1981. Desarrollo económico, 21(82), 131-189.

Castillo, C. (2006). Apreciaciones acerca de un" cuarto relato" sobre el proceso revolucionario de los años setenta. Cuestiones de sociología, 3, 193-211. Recuperado de https://www.memoria.fahce.unlp.edu.ar/library?a=d&c=arti&d=Jpr3519

Chang, D. (2009). Capitalist development in Korea: Labour, capital and the myth of the developmental state. Londres: Routledge.

Chibber, V. (1999). Building a developmental state: The Korean case reconsidered. Politics & Society, 27(3), 309-346.

Chudnovsky, D., y López Restrepo, A. (2002). Estrategias de las empresas transnacionales en la Argentina en los años 1990. Revista de la CEPAL, 76, 161-177.

Chudnovsky, D. & López, A. (2007). The elusive quest for growth in Argentina. Nueva York: Springer.

Dunning, J. H. & Narula, R. (2005). Multinationals and industrial competitiveness: A new agenda. USA: Edward Elgar Publishing.

Evans, P. B. (2012). Embedded autonomy: States and industrial transformation. Nueva Jersey: Princeton University Press.

Ffrench-Davis, R. (2005). Macroeconomía, comercio y finanzas para reformar las reformas en América Latina. Bogota: CEPAL.

Froebel, F., Heinrichs, J. y Kreye, O. (1980). La nueva división internacional del trabajo: Paro estructural en los países industrializados e industrialización de los países en desarrollo. España: Siglo XXI de España Editores, S.A.

Gaggero, A. J. (2012). La retirada de los grupos económicos argentinos durante la crisis y salida del régimen de convertibilidad. Desarrollo Económico: Revista de Ciencias Sociales, 52(206), 229-254.

Gerchunoff, P. & Llach, L. (1998). El ciclo de la ilusión y el desencanto. Un siglo de políticas económicas argentinas. Buenos Aires: Ariel.

Gereffi, G. (1990). Paths of industrialization: An overview. En D. Gereffi y D. L. Wyman (Comp.), Manufacturing Miracles: Paths of Industrialization in Latin America and East Asia (pp. 3-31). USA: Princeton University Press.

Gereffi, G. (2015). América Latina en las cadenas globales de valor y el papel de China. Boletín Informative TECHINT, 350, 27-40.

Gordon, D. (1988). The global economy: new edifice or crumbling foundations?. New Left Review, 168, 24-64.

Graña, J. M., y Kennedy, D. (2008). Salario real, costo laboral y productividad, Argentina 1947-2006: Análisis de la información y metodología de estimación. Documentos de Trabajo, 12. Universidad de Buenos Aires, CEPED.

Grigera, J. (2011). La desindustrialización en Argentina. ¿Agresión a la manufactura o reestructuración capitalista?. En A. Bonnet (Comp.), El país invisible: debates sobre la Argentina reciente (pp. 81-101). Buenos Aires: Continente.

Harvey, D. (1990). Los Límites del Capitalismo y la Teoría Marxista. USA: Fondo De Cultura Económica.

Harvey, D. y Mateos, A. V. (2007). Breve historia del neoliberalismo. España: Ediciones Akal.

Herrera, G. y Tavosnanska, A. (2011). ¿Reindustrialización en la Argentina? Una década de expansión industrial en la Argentina. Revista Cepal, 104, 103-122.

Heymann, D. (2000). Políticas de reforma y comportamiento macroeconómico: La Argentina en los noventa. Buenos Aires: CEPAL. Recuperado en http://repositorio.cepal.org//handle/11362/7606

Johnson, C. (1982). MITI and the Japanese miracle: The growth of industrial policy, 1925-1975. New Jersey: Stanford University Press.

Katz, J. y Stumpo, G. (2001). Regímenes sectoriales, productividad y competitividad internacional. Revista de la CEPAL, 75, 137-159.

Kay, C. (2002). Why East Asia overtook Latin America: Agrarian reform, industrialisation and development. Third World Quarterly, 23(6), 1073-1102.

Kosacoff, B. (1993). La industria argentina: Un proceso de reestructuración desarticulada. Buenos Aires: CEPAL. https://www.cepal.org/es/publicaciones/2747-la-industria-argentina-un-proceso-reestructuracion-desarticulada

Kosacoff, B. y Porta, F. (1997). La inversión extranjera directa en la industria manufacturera argentina: Tendencias y estrategias recientes. Documento de trabajo n° 77. Buenos Aires: Cepal. Recuperado de: https://www.cepal.org/es/publicaciones/7443-la-inversion-extranjera-directa-la-industria-manufacturera-argentina-tendencias

Kosacoff, B. y Porta, F. (2000). Las empresas transnacionales en la industria argentina. En B. Kosakoff (ed.), El desempeño industrial argentino más allá de la sustitución de importaciones (pp. 119-123). Buenos Aires: Cepal.

Kosacoff, B. y Ramos, A. (2013). Estrategias empresariales en la década de 1990 y el debate sobre el crecimiento económico en la Argentina. Revista de ciencias sociales UNQ, 15, 7-27.

Kulfas, M. (2001). El impacto del proceso de fusiones y adquisiciones en la Argentina sobre el mapa de grandes empresas: Factores determinantes y transformaciones en el universo de las grandes empresas de capital local. Buenos Aires: CEPAL.

Kulfas, M. Porta, F. y Ramos, A. (2002). Inversión extranjera y empresas transnacionales en la economía argentina. Buenos Aires: CEPAL. Recuperado de http://repositorio.cepal.org//handle/11362/4874

Kulfas, M., Goldstein, E., y Burgos, M. (2014). Dinámica de la producción industrial y la sustitución de importaciones: Reflexiones históricas y balance del período 2003-2013. Buenos Aires: Centro de Economía y Finanzas para el Desarrollo de la Argentina, CEFIDAR.

Kulfas, M. (2017). Los tres kirchnerismos. La Historia de la economía Argentina 2003-2015. Buenos Aires: Siglo veintiuno editores.

Manzanelli, P., Barrera, M., Belloni, P. y Basualdo, E. (2014). Devaluación y restricción externa. Los dilemas de la coyuntura económica actual. Cuadernos de Economía Crítica, 1, 37-73.

Mortimore, M., y Peres Núñez, W. (2001). La competitividad empresarial en América Latina y el Caribe. Revista Cepal, 74, 37-59.

Naspleda, F. D. (2020). Contribuciones al examen del crecimiento de la acumulación industrial argentina en la posconvertibilidad (2005-2011) y su comparación con la fase de incremento neoliberal (1993-1998). Revista Galega de Economía, 29(1), 1-17.

Ngai, P. & Smith, C. (2007). Putting transnational labour process in its place: The dormitory labour regime in post-socialist China. Work, employment and society, 21(1), 27-45.

O’Connor, J. (2010). Marxism and the three movements of neoliberalism. Critical Sociology, 36(5), 691-715.

Piva, A. (2012). Acumulación y hegemonía en la Argentina menemista. Buenos Aires: Editorial Biblos.

Piva, A. (2015). Economía y política en la Argentina kirchnerista. Buenos Aires: Batalla de ideas.

Piva, A. (2020). Una lectura política de la internacionalización del capital. Algunas hipótesis sobre la actual fase de la internacionalización del capital y el Estado nacional de competencia. En V. Ciolli, F. Naspleda, R. García Bernado (Ed.), La dimensión inevitable: estudios sobre la internacionalización del Estado y del capital desde Argentina (pp. 13-41). Bernal: UNQ.

Porta, F., y Bugna, C. F. (2011). La industria manufacturera: Trayectoria reciente y cambio estructural. En La Argentina del largo plazo: crecimiento, fluctuaciones y cambio estructural (pp. 85-125). Buenos Aires: PNUD.

Robinson, W. I. (2008). Latin America and global capitalism: A critical globalization perspective. USA: JHU Press.

Sacroisky, A. (2006). La inversión extranjera directa en la post-convertibilidad. Buenos Aires: CEFIDAR, Documento de trabajo, 2. Recuperado en: http://www.iade.org.ar/system/files/dt12-iedenlapost-convertibilidad.pdf

Santarcángelo, J. (2013). Crecimiento industrial, sector externo y sustitución de importaciones. Revista Realidad Económica, 279(1). 26-46

Stallings, B. (1990). The role of foreign capital in economic development. En D. Gereffi & D. L. Wyman (Comp.), Manufacturing Miracles: Paths of Industrialization in Latin America and East Asia (pp. 55–89). USA: Princeton University Press.

Stumpo, G. y Rivas, D. (2013). La industria argentina frente a los nuevos desafíos y oportunidades del siglo XXI. Santiago de Chile: Cepal, Naciones Unidas.

Yoguel, G. (2000). El tránsito de la sustitución de importaciones a la economía abierta: Los principales cambios en la estructura industrial argentina en los años setenta y los años noventa. En B. Kosakoff [coord.], El desempeño industrial argentino más allá de la sustitución de importaciones (pp. 51-118). Buenos Aires: CEPAL.

Recepción: 28 Agosto 2020

Aprobación: 03 Mayo 2021

Publicación: 01 Marzo 2022

HTML generado a partir de XML-JATS4R